La idea de que las máquinas derroquen y desplacen a los humanos es temida desde hace mucho tiempo. Este temor se remonta al menos a 1872, en la obra literaria de Samuel Butler Erewhon. Entonces, las máquinas eran meros engranajes metálicos, pero el miedo seguía latente. El miedo se debía a la comparación entre el ritmo de evolución de las máquinas y el de los seres humanos. Butler afirma: "Lo que temo es la extraordinaria rapidez con la que se están convirtiendo en algo muy distinto de lo que son en la actualidad. Ninguna clase de seres ha avanzado tan rápidamente en el pasado".

La rapidez de la evolución de las máquinas sigue existiendo hoy a un ritmo aún más acelerado. Sólo tenemos que mirar al sector tecnológico para darnos cuenta de este asombroso ritmo de cambio. Pensemos en 1969 y en la maravilla tecnológica que supuso llevar seres humanos a la luna. El mayordomo nunca podría imaginar máquinas lanzando personas al espacio, aterrizando en la luna, caminando sobre ella y capturando el momento con máquinas que registran visualmente el tiempo. Incluso hoy en día, esta actividad puede resultar difícil de procesar. Si avanzamos rápidamente hasta el presente, aparte de proporcionarle oxígeno, su iPhone tiene más potencia que la tecnología que utilizó el Apolo 11. De hecho, con 4 GB de RAM, tiene más de un millón de veces más memoria que los ordenadores utilizados en 1969, los ordenadores que enviaron a los humanos a la Luna. Impresionante, aunque aterrador.

La colaboración, no la competencia, es la clave de las relaciones entre humanos y tecnología

Esta evolución antinatural de la tecnología es comprensiblemente sorprendente para los seres humanos. Para tener éxito en este mundo -para demostrar nuestro "valor"- debemos ser necesarios en alguna capacidad. Ya sea como tutor, cónyuge, empleado, amigo o vecino, está en nuestro ADN contribuir, formar parte de algo. Este deseo natural de ser necesarios provoca miedo a ser sustituidos por máquinas en el lugar de trabajo. A medida que la tecnología evoluciona rápidamente para ser más inteligente y más rápida, nos sentimos limitados por nuestra humanidad e inseguros acerca de nuestras funciones en el lugar de trabajo. Pero, ¿deberíamos sentirnos así?

¿Y si consideráramos que nuestra humanidad es insustituible? ¿Habría entonces batalla en el lugar de trabajo? ¿Y si, en lugar de competir con las máquinas, pudiéramos aprovechar el poder de la tecnología para crear un lugar de trabajo humanizado? La implantación de software es un magnífico ejemplo de cómo la tecnología rehumaniza el trabajo y mejora la vida de los empleados. Sin duda, la adopción de un nuevo software hace que los empleados sean más productivos (una victoria para la empresa). Pero, lo que es más importante, hace que su trabajo sea más agradable y satisfactorio (una victoria para los empleados). Por ejemplo, la automatización hace que los empleados sean más eficientes y les libera de tareas pesadas y mundanas, permitiéndoles realizar un trabajo valioso y gratificante que requiere pensamiento crítico.

Un artículo de Harvard Business Review titulado "Utilizar la tecnología para hacer el trabajo más humano" analiza este concepto:

"Lo que la automatización puede cambiar para mejor es la experiencia del trabajo. En lugar de hacer el mismo trabajo más rápido y con menos personas, la tecnología inteligente crea una oportunidad para rediseñar los puestos de trabajo y rediseñar los flujos de trabajo para que las personas puedan centrarse en las partes del trabajo para las que los seres humanos están particularmente bien dotados, como la construcción de relaciones, la toma de decisiones intuitiva, la empatía y la resolución de problemas."

Si lo pensamos así, el miedo a la tecnología se transforma en una oportunidad para que seamos Mejores empleados. Mejores compañeros de trabajo. Mejores seres humanos.

El software de Family Office ayuda a los humanos a prosperar

Desde el punto de vista del personal de una family office, las ventajas del software como herramienta para aumentar el valor resultan más que evidentes. Consideremos un día en la vida de un empleado de una family office. Para empezar, el empleado no sólo tiene una buena formación y experiencia, sino que la familia también confía en él. Más que en otros sectores, esta confianza es primordial en una family office. Aunque el empleado moderno de una family office suele desempeña muchas funcionesSu objetivo general es mantener, acceder e informar sobre los datos. En pago de facturas a inversiones a los impuestos, el personal de las family offices es responsable de registrar y comunicar información financiera precisa. Al más alto nivel, es un trabajo valioso. Pero cuando se examina de cerca, se revela la pesadilla de "un día en la vida": Estos empleados de confianza, de gran valor, están empantanados en la introducción de datos, hojas de cálculo y software dispar, la antítesis del trabajo humano.

Los sistemas anticuados dan lugar a procesos ineficaces e inundan a empleados valiosos con trabajo de poco valor. Además, aumentan las posibilidades de que los datos sean inexactos. Esto es perjudicial para los empleados de las family offices, ya que nada erosiona más rápidamente la confianza que proporcionar información inexacta a los miembros de la familia. El trabajo que supone garantizar la precisión no sólo no es agradable, sino que además es más adecuado para que lo gestione la tecnología. Las máquinas son perfectas para garantizar la precisión, optimizar los procesos y aplicar las mejores prácticas y flujos de trabajo. Al dejar que las máquinas hagan el trabajo para el que fueron optimizadas, los empleados pueden reconfigurar su tiempo para gastar en tareas de valor añadido. Entonces, ¿por qué funcionan así las family offices?

En comparación con otros sectores, las family offices han tardado en evolucionar tecnológicamente. Esta lentitud es lamentable, porque la estructura de una family office es ideal para la tecnología de software avanzada. Aunque cada family office es diferente, las tareas que realizan suelen ser las mismas. Basándose en décadas de experiencia trabajando en family offices, Eton Solutions ha mapeado todos los procesos empresariales de una family office y ha encontrado más de 270 procesos. La mayoría de las family offices ejecutan estas tareas manualmente. Esto lleva mucho tiempo, es tedioso y propenso a errores, con datos dispares y flujos de trabajo manuales.

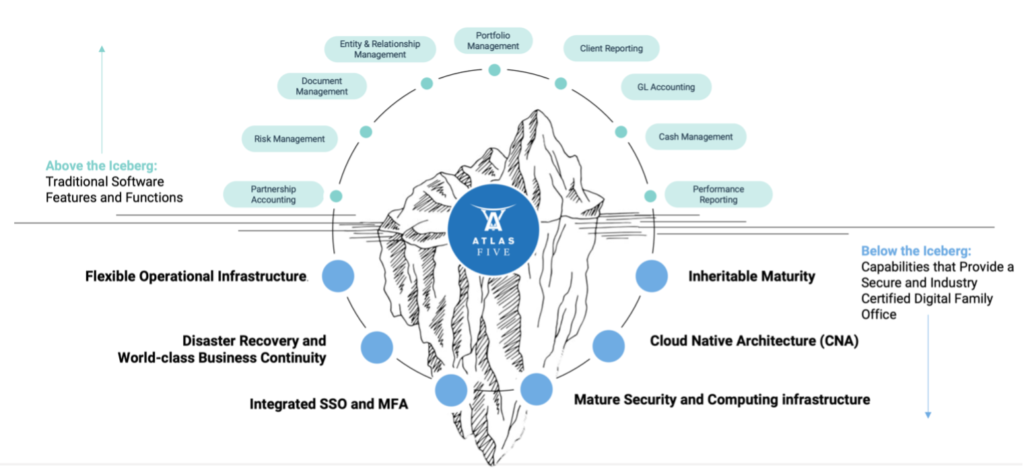

Aunque el sector de las family offices no lo ha aprovechado del todo, existe la tecnología para automatizar estos flujos de trabajo y reducir en gran medida el riesgo. Una plataforma verdaderamente integrada, como AtlasFive®, incorpora estos procesos y flujos de trabajo en el software para que puedan ejecutarse sin problemas. En transformar el núcleo del funcionamiento de una family officeDe este modo, los empleados pueden seguir generando confianza, realizar un trabajo más preciso y encontrar tiempo para realizar tareas más gratificantes y valiosas.

Acceda a nuestro folleto sobre AtlasFive que describe cómo Eton Solutions ha empezado a rehumanizar la oficina familiar o solicite ver la plataforma en directo.