The idea of machines overthrowing and displacing humans has long been feared. This fear dates to at least 1872 in Samuel Butler’s literary work Erewhon. Then, machines were mere metal gears, yet this fear still festered. The fear was driven by comparing the rate of the evolution of machines vs. the pace of the evolution of humans. Butler states, “What I fear is the extraordinary rapidity with which they are becoming something very different to what they are at present. No class of beings have in any time past made so rapid a movement forward.”

The rapidity of the machines’ evolution still exists today at an even faster pace. We must only look to the technology sector to see this astounding rate of change. Think back to 1969 and the technological marvel of putting humans on the moon. Butler could never imagine machines launching people into space, landing on the moon, walking on it, and capturing the moment with machines that visually record time. Even today, this activity can be challenging to process. Fast-forward to the present, and other than providing you with oxygen, your iPhone has more power than the technology Apollo 11 used. In fact, with 4GB of RAM, it has over one million times more memory than the computers used in 1969—the computers that sent humans to the moon. Impressive, albeit scary, stuff.

Collaboration, Not Competition, is Key to Human-Technology Relationships

This unnatural evolution of technology is understandingly startling to humans. To succeed in this world—to prove our “value”—we must be needed in some capacity. Whether as a guardian, a spouse, an employee, a friend, or a neighbor, it is in our DNA to contribute—to be part of something. This natural desire to be needed causes a fear of being replaced by machines in the workplace. As technology rapidly evolves to be smarter and faster, we feel constrained by our humanness and insecure about our workplace roles. But should we?

What if we were to view our humanness as irreplaceable? Would there then be a battle in the workplace at all? What if, instead of competing with machines, we could leverage the power of technology to create a humanized workplace? Software implementation provides a great example of how technology rehumanizes work and improves employees’ lives. The adoption of new software certainly makes employees more productive (a win for the company). Still, more importantly, it makes their work more enjoyable and fulfilling (a win for the employees). For instance, automation makes employees more efficient and frees them from burdensome, mundane tasks—allowing them to do valuable, rewarding work that requires critical thinking.

A Harvard Business Review article titled "Utiliser la technologie pour rendre le travail plus humain". discusses this concept:

“What automation can change for the better is the experience of work. Rather than doing the same work faster and with fewer people, smart tech creates an opportunity to redesign jobs and re-engineer workflows to enable people to focus on the parts of work that humans are particularly well-suited for, such as relationship building, intuitive decision making, empathy, and problem-solving.”

When thought of in this way, the fear of technology morphs into an opportunity for us to be better employees. Better coworkers. Better humans.

Family Office Software Helps Humans Flourish

Through the lens of family office personnel, the benefit of software as a tool to increase value becomes abundantly clear. Let’s consider a day in the life of a family office employee. To start, the employee is not only well-educated and experienced, but the family also trusts them. More so than in other industries, this trust is paramount within a family office. Although the modern family office employee generally fulfills many roles, their overall objective is to maintain, access, and report on data. From bill pay to investments to taxes, family office personnel are responsible for recording and communicating accurate financial information. At the highest level, it is valuable work. But when examined closely, the nightmare of “a day in the life” reveals itself: These trusted, high-value employees are bogged down in data entry, spreadsheets, and disparate software—the antithesis of human work.

Antiquated systems lead to inefficient processes and inundate valuable employees with low-value work. Furthermore, they increase the chances of data inaccuracies. This is detrimental to family office employees as nothing erodes trust quicker than producing inaccurate information to family members. The work that goes into ensuring accuracy is not only unenjoyable, but it is also better suited for technology to manage. Machines are perfect for ensuring accuracy, optimizing processes, and enforcing best practices and workflows. By letting machines do the work they were optimized to do, employees are able to reconfigure their time to spend on value-added tasks. So then, why do family offices function this way?

Compared to other industries, family offices have been slow to technologically evolve. Such slow progress is unfortunate because the structure of a family office is ideal for advanced software technology. Although every family office is different, the tasks they accomplish are generally the same. Based on decades of experience working in family offices, Eton Solutions has mapped all business processes in a family office and found more than 270 processes. Most family offices execute these tasks manually. This is time-consuming, tedious, and error-prone with disparate data and manual workflows.

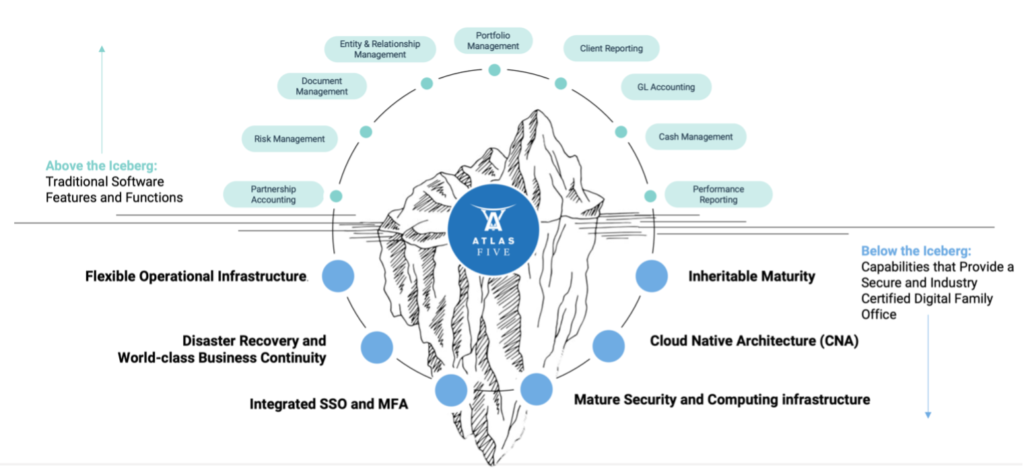

Although the family office industry has not fully taken advantage of it, the technology does exist to automate these workflows and greatly reduce risk. A truly integrated platform, like AtlasFive®, embeds these processes and workflows into the software so they can be executed seamlessly. By transforming the core of how a family office functions, employees can continue to build trust, produce more accurate work, and find time to do more fulfilling, valuable tasks.

Access our brochure on AtlasFive which describes how Eton Solutions has begun to rehumanize the family office or request to see the platform live.